Ulga na złe długi w podatku dochodowym: PIT i CIT od 01-01-2020

Z dniem 01 stycznia 2020 r. wchodzą w życie zmiany w podatku dochodowym PIT i CIT (art. 26i ustawy o PIT oraz art. 18f ustawy o CIT), mające na celu ograniczenie zatorów płatniczych i poprawę płynności finansowej przedsiębiorców – tzw. Ulga na złe długi.

Nabywca, który spóźni się z zapłatą faktury 90 dni, będzie musiał w tym okresie (po 3 miesiącach) „oddać koszty”, czyli wyksięgować z kosztów nieopłaconą fakturę zakupu, ujętą wcześniej w kosztach podatkowych – podobnie jak obecnie w odliczeniu podatku VAT.

Przepisy mają zastosowanie do transakcji, których termin płatności mija po 31 grudnia 2019, nawet jeśli były zawarte przed 31 grudnia 2019, dla których dodatkowo spełnione są łącznie poniższe warunki:

-

dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji;

-

od daty wystawienia faktury (rachunku) lub zawarcia umowy dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku kalendarzowego, w którym została wystawiona faktura (rachunek) lub została zawarta umowa, a w przypadku gdy rok kalendarzowy, w którym wystawiono fakturę (rachunek), jest inny niż rok kalendarzowy, w którym zawarto umowę - gdy nie upłynęły 2 lata, licząc od końca roku kalendarzowego późniejszej z tych czynności;

-

transakcja handlowa zawarta jest w ramach działalności wierzyciela oraz działalności dłużnika, z których dochody podlegają opodatkowaniu podatkiem dochodowym na terytorium Rzeczypospolitej Polskiej.

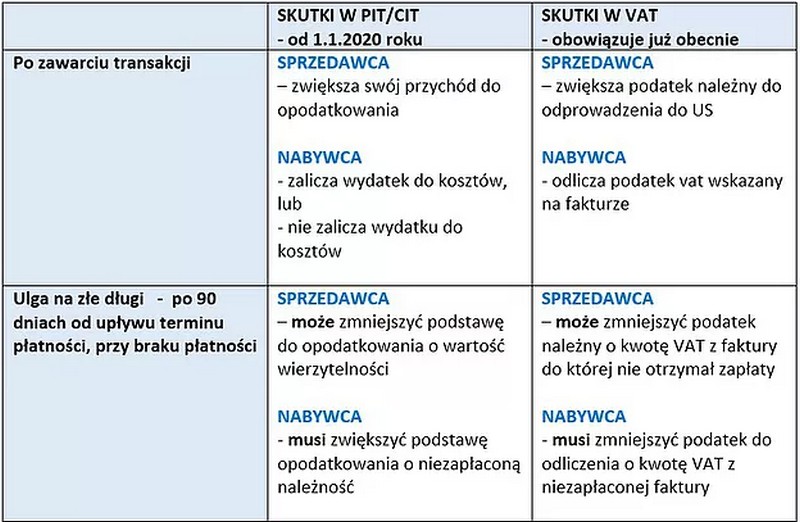

W myśl nowych przepisów od 1 stycznia 2020 r. należności lub zobowiązania nieuregulowane lub niezbyte w terminie 90 dni, licząc od dnia następnego po upływie terminu płatności wskazanego w umowie lub na fakturze, będą ujmowane w ciężar kosztów lub zwiększą przychód.

Dla dłużnika będzie to obowiązek - dłużnik, który nie zapłaci zobowiązania w ciągu 90 dni od upływu terminu płatności, będzie musiał podnieść podstawę opodatkowania o kwotę, ujętą wcześniej w kosztach, której nie zapłacił.

Dla wierzyciela będzie to prawo - wierzyciel, który nie otrzyma zapłaty w ciągu 90 dni od upływu terminu płatności, będzie mógł, ale nie musi, pomniejszyć podstawę opodatkowania o kwotę zaliczoną do przychodów, której nie otrzymał.

Zwiększenia lub zmniejszenia podstawy opodatkowania dokonuje się w okresie, w którym minęło 90 dni od upływu terminu płatności, jeżeli do dnia terminu płatności zaliczki na podatek dochodowy, zobowiązanie nie zostało uregulowane (Art. 44 ust. 17 ustawy PIT).

W przypadku gdy w kolejnych miesiącach po dokonaniu zwiększenia lub zmniejszenia podstawy opodatkowania, wierzytelność zostanie uregulowana lub zbyta, podatnik obowiązany będzie do korekty w drugą stronę, w miesiącu, w którym wierzytelność została uregulowana.

Przepisy nie mają zastosowania w odniesieniu do transakcji dokonywanych pomiędzy podmiotami powiązanymi.

Działanie ulgi na złe długi w podatku dochodowym będzie podobne do ulgi funkcjonującej obecnie w podatku od towarów i usług (VAT), gdzie, w przypadku braku zapłaty po upływie 90 dni od upływu terminu płatności, korekcie podlega wartość odliczonego wcześniej VAT.

źródło:https://www.ascs-consulting.p